Wer tagtäglich seinem Beruf nachgeht, fragt sich irgendwann, wann der verdiente Ruhestand ansteht. Die Antwort darauf ist relativ einfach, denn das Renteneintrittsalter hängt vom Geburtsjahrgang ab. Genauer gesagt, kommt hier die Regelaltersgrenze zum Tragen, die festlegt, wann Sie in den wohlverdienten Renten-Alltag wechseln können.

Was ist die Regelaltersgrenze?

Die Regelaltersgrenze gibt an, ab welchem Alter Sie die gesetzliche Rente in Deutschland ohne Abschläge beanspruchen können. Sie ist nicht gleichzusetzen mit dem Zeitpunkt, an dem Sie tatsächlich in den Ruhestand gehen – dies kann früher oder später sein, beeinflusst aber die Höhe Ihrer Rente.

Die Altersgrenze wird gestaffelt nach Ihrem Geburtsjahr festgelegt. Für Personen, die 1964 oder später geboren wurden, liegt sie bei 67 Jahren. Für ältere Jahrgänge wird die Regelaltersgrenze in gestaffelten Schritten früher erreicht. Konkret bedeutet das: Wer zwischen 1947 und 1963 geboren wurde, steigt die Altersgrenze schrittweise von 65 Jahren auf 67 Jahre an. Dabei erhöht sich die Regelaltersgrenze pro Geburtsjahrgang um wenige Monate, bis das Endalter von 67 Jahren für alle ab 1964 Geborenen erreicht ist.

Beispiele:

-

Geburtsjahrgang 1947: Regelaltersgrenze 65 Jahre

-

Geburtsjahrgang 1950: Regelaltersgrenze 65 Jahre + 6 Monate

-

Geburtsjahrgang 1955: Regelaltersgrenze 66 Jahre + 1 Monat

-

Geburtsjahrgang 1960: Regelaltersgrenze 66 Jahre + 10 Monate

-

Geburtsjahrgang 1964 oder später: Regelaltersgrenze 67 Jahre

Diese gestaffelte Erhöhung wurde eingeführt, um den Übergang vom früheren Renteneintritt auf das einheitliche Alter von 67 Jahren sozialverträglich zu gestalten. Sie gilt für alle gesetzlich Versicherten in Deutschland, unabhängig vom Geschlecht.

Welche Mindestzeiten gelten?

Um in Deutschland eine gesetzliche Altersrente zu bekommen, müssen Sie mindestens fünf Jahre Beiträge in die gesetzliche Rentenversicherung eingezahlt haben. Diese Voraussetzung gilt für alle Altersrenten.

Renteneintrittsalter berechnen – so einfach geht’s

Die Deutsche Rentenversicherung stellt auf ihrer Website einen Rentenbeginn‑ und Rentenhöhenrechner bereit. Dort geben Sie Ihr Geburtsdatum sowie Angaben zu besonderen Versorgungszeiten oder Schwerbehinderung ein. Auf Basis dieser Angaben sehen Sie sowohl Ihr reguläres Rentenalter als auch den frühestmöglichen Beginn Ihrer Rente mit oder ohne Abschläge.

Die Ergebnisse dienen als Orientierung und sind rechtlich nicht bindend – sie können sich ändern, wenn sich Ihre Lebenssituation oder gesetzliche Rahmenbedingungen ändern.

Gilt für Frauen ein früheres Renteneintrittsalter?

Immer wieder gibt es Aussagen, dass Frauen bereits ab Erreichen des 60. Lebensjahres in Rente gehen konnten. Doch das war nur bis ins Jahr 2016 möglich und erforderte das Erfüllen von drei Bedingungen, nämlich

- Ein Geburtsjahr vor dem Jahr 1952

- Mindestens 15 Jahre Beitragszahlungen,

- davon 10 Jahre nach dem 40. Lebensjahr

Dieses Modell der Rentenzahlung war mit hohen Abschlagszahlungen zur Rente verbunden und ist mittlerweile ausgelaufen. Für Frauen gibt es also keine Sonderregelungen für den Zugang zur Altersrente mehr.

Kann die Rente schon vor der Regelaltersgrenze beginnen?

Ja. Es gibt mehrere Wege, früher in Rente zu gehen – abhängig von Ihren Versicherungsjahren und davon, ob Sie bereit sind, Abschläge zu akzeptieren.

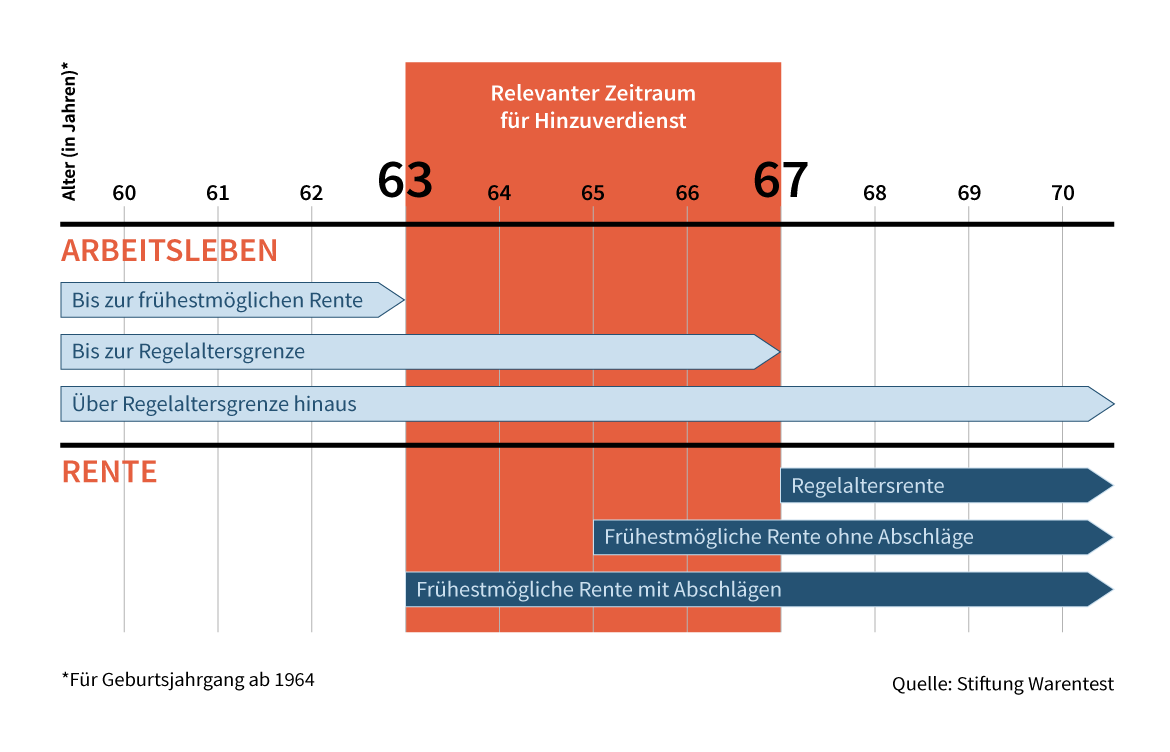

1) Altersrente für langjährig Versicherte (mit Abschlägen)

Versicherte, die mindestens 35 Jahre Beiträge gezahlt haben, können bereits ab 63 Jahren in Rente gehen. Dafür gelten lebenslange Abschläge auf die Rentenzahlung von 0,3 % pro Monat, den Sie vor Ihrer Regelaltersgrenze in Rente gehen.

Da die Regelaltersgrenze schrittweise steigt, wirken diese Abschläge bei Jahrgängen, die 2026 oder später in Rente gehen, entsprechend länger – und können bis zu 14,4 % betragen.

2) Altersrente für besonders langjährig Versicherte (ohne Abschläge)

Wenn Sie mindestens 45 Jahre Beiträge in die Rentenversicherung geleistet haben, können Sie eine spezielle Altersrente ohne Abschläge in Anspruch nehmen. Früher wurde diese Option umgangssprachlich „Rente mit 63“ genannt. Faktisch steigt aber auch hier das Mindestaltersalter schrittweise. Für 2026 liegt die Grenze je nach Geburtsjahr zwischen etwa 64 Jahren und acht Monaten und 65 Jahren.

Unbegrenzter Hinzuverdienst seit 2023

Ein wesentlicher Vorteil einer vorgezogenen Rente ist die neue Regelung, die seit 1. Januar 2023 gilt: Wenn Sie vorzeitig Rente beziehen, gibt es keine generelle Hinzuverdienstgrenze mehr. Das heißt, Sie dürfen neben Ihrer Rente uneingeschränkt Einkommen erzielen, ohne dass Ihre Rentenzahlung gekürzt wird.

Wichtig ist allerdings: Einkommen kann weiterhin steuerpflichtig sein und unterliegt ggf. sozialversicherungspflichtigen Abgaben. Es ist daher wichtig, die steuerlichen und versicherungstechnischen Aspekte zu prüfen, wenn Sie neben der Rente weiter arbeiten.

Länger arbeiten bringt mehr Rente

Wenn Sie nach Erreichen der Regelaltersgrenze weiter arbeiten und weitere Beiträge in die Rentenkasse einzahlen, erhöht sich Ihre Rente. Pro Monat, den Sie über das reguläre Rentenalter hinaus arbeiten, erhalten Sie einen Rentenzuschlag von 0,5 %. Das entspricht etwa 6 % mehr Rente pro Jahr zusätzlicher Tätigkeit.

Darüber gibt es seit 1. Januar 2026 eine „Aktivrente“: Wer nach Erreichen des gesetzlichen Rentenalters weiterarbeitet, kann bis zu 2.000 € zusätzlich pro Monat steuerfrei verdienen, während er gleichzeitig eine Rente bezieht.

Altersteilzeit als Gestaltungsmöglichkeit vor Rentenbeginn

Altersteilzeit ist kein gesetzlich garantierter Anspruch auf einen früheren Rentenbezug, sondern ein Arbeitszeitmodell, das es ermöglicht, die Arbeitszeit in den letzten Berufsjahren zu reduzieren. Die konkreten Bedingungen hängen vom Arbeitsvertrag, eventuell geltenden Tarifverträgen oder betrieblichen Regelungen ab.

Altersteilzeit kann dazu beitragen, den Übergang in den Ruhestand zu erleichtern, indem die Arbeitslast schrittweise reduziert wird, ohne direkt in den vollständigen Ruhestand zu gehen.

Steuerliche Aspekte bei Renteneintritt

Der steuerpflichtige Anteil Ihrer Rente steigt jährlich. Für Neurentner ab dem Jahr 2026 beträgt der steuerpflichtige Anteil beispielsweise 84 % des Bruttobetrags. Der verbleibende Teil (16 %) bleibt steuerfrei. Dieser Anteil steigt jährlich leicht an, bis im Jahr 2058 der gesamte Rentenbetrag steuerpflichtig ist.

Fazit – Renteneintrittsalter

Mit den unterschiedlichen Konzepten des Renteneintritts haben Sie die Möglichkeit, individuell in Ihren Ruhestand zu treten. Ob Sie bereits früher Ihren stressfreien Lebensabend genießen oder über das Regelalter hinaus Ihrer Tätigkeit nachgehen möchten, ist allerdings auch eine finanzielle Entscheidung, die Sie gut überlegen sollten.

Fazit

Mit den unterschiedlichen Konzepten des Renteneintritts haben Sie die Möglichkeit, individuell in Ihren Ruhestand zu treten. Ob Sie bereits früher Ihren stressfreien Lebensabend genießen oder über das Regelalter hinaus Ihrer Tätigkeit nachgehen möchten, ist allerdings auch eine finanzielle Entscheidung, die Sie gut überlegen sollten.